1月 12th, 2018年

新公会計制度のその先へ

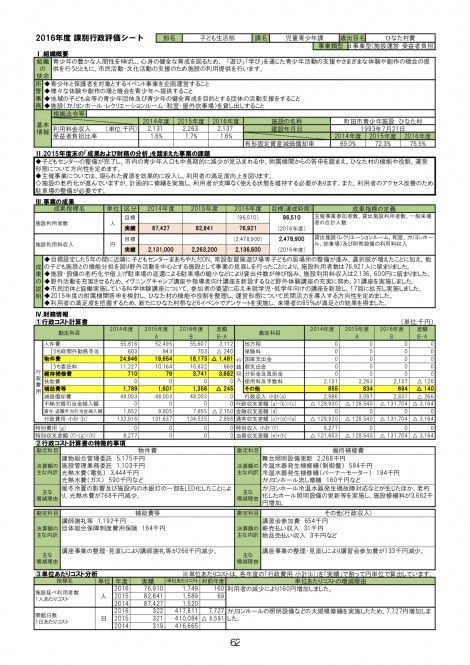

「新公会計制度のその先」は当期収支差額の目標設定だと思います。議会においては、客観的な指標を入れるよう提案をしています。例えば、2015年度のひなた村の施設の延べ利用者数82,841人から、1人当たりのコスト金額が1,589円となっていますが、これを子どもセンターなどと比較した場合、子どもセンターは大体平均値が700〜800円なので、それと比べると2倍かかっているという判断になるわけです。そうすると、例えば目標値を1,000人や2,000人増やすということでは全然足りなくて、そもそもの費用対効果から考えると、15万人とか16万人に使ってもらわなくてはいけない施設ということになりますし、もしくは行政費用を1億3,000万円ではなくて6,500万円で運営しなくてはいけないという考えが出てきます。この数値はこれまでと同じやり方をしていたら絶対に達成できません。抜本的に変えていかなくてはならないという考え方が出てくると思います。そうであれば、地元と何かコラボしようかな、お祭りをやってみようかな、大型イベントができないかなと、今までと違ったアイデアが出てくるかもしれません。

既に各種分析はたくさん行っているので、その中で年ごとに管理できるもの、数値としてあらわれるもので管理する、そして目標に対してどうであったか判断することが必要だと思います。そのために、どういう目標設定をするのか。曖昧にさせずに、よく検証して、だめだったら次にどうしていくか、これがまさにPDCAサイクルではないかと思います。こういうことができると、年次での管理が具体的にできていくと思います。そういった中で、全体的な数値が毎年「町田市課別・事業別行政評価シート」に落とし込まれて、これをベースにボトムアップで次期の5ヵ年や10ヵ年に落とし込んでいけるのだと思います。