ブログ

オリンピックの経済効果を町田市に

2017年12月議会では、3月議会に引き続き、東京2020オリンピック・パラリンピックの経済効果をどうやって掴み取るのかという質問をしました。3月議会ではオリンピック・パラリンピックを経済の観点で考える場を設置して欲しいということを提案しましたが、行政側では設置されませんでした。しかし、民間の側からオリンピックを経済の観点で考える場が設けられました。11月17日にマチビズ2017というものが実施されました。マチビズは、町田商工会議所、公益社団法人町田法人会、一般社団法人町田青年会議所の3団体で構成されております。3団体とも基本的には経営者が参加している団体であり、経済に明るい団体です。今回の企画は、東京2020オリンピック・パラリンピック開催に向け、町田市で経済効果の可能性を掴み取ろうとことで開催されました。そこでは、町田市では100億円の経済効果の可能性が眠っていると考えられていると述べられました。この経済効果は何もしないで生まれるわけではありません。今回の企画の中での方向性として、町田で経済効果を大きく獲得するために必要なことは「集客」だろう。そのためにオリンピック関連のイベント開催に向けて進めていくべきだという意見が多く出ました。例えば、毎週末原町田大通りをふさいで、歩行者天国化する。そこで事前パレードをしたり、陸上選手や、自転車競技者に走ってもらったりなどなど。そうすれば、原町田大通り週末歩行者天国化がレガシィになる。一部で出された民泊やキャンプ地招致とはまた一つ違った考え方だと思います。 続く

新公会計制度のその先へ

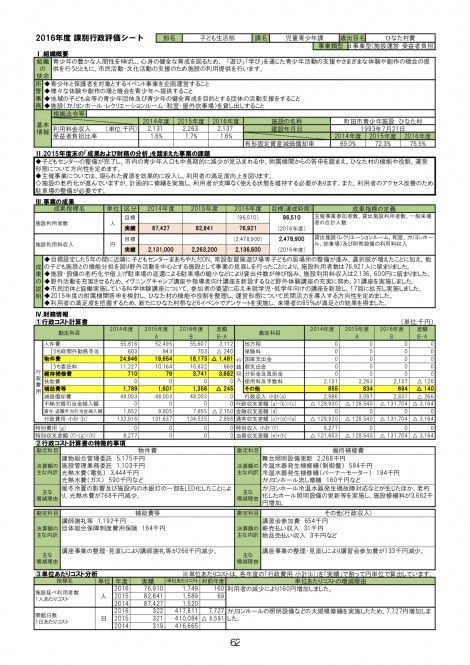

「新公会計制度のその先」は当期収支差額の目標設定だと思います。議会においては、客観的な指標を入れるよう提案をしています。例えば、2015年度のひなた村の施設の延べ利用者数82,841人から、1人当たりのコスト金額が1,589円となっていますが、これを子どもセンターなどと比較した場合、子どもセンターは大体平均値が700〜800円なので、それと比べると2倍かかっているという判断になるわけです。そうすると、例えば目標値を1,000人や2,000人増やすということでは全然足りなくて、そもそもの費用対効果から考えると、15万人とか16万人に使ってもらわなくてはいけない施設ということになりますし、もしくは行政費用を1億3,000万円ではなくて6,500万円で運営しなくてはいけないという考えが出てきます。この数値はこれまでと同じやり方をしていたら絶対に達成できません。抜本的に変えていかなくてはならないという考え方が出てくると思います。そうであれば、地元と何かコラボしようかな、お祭りをやってみようかな、大型イベントができないかなと、今までと違ったアイデアが出てくるかもしれません。

既に各種分析はたくさん行っているので、その中で年ごとに管理できるもの、数値としてあらわれるもので管理する、そして目標に対してどうであったか判断することが必要だと思います。そのために、どういう目標設定をするのか。曖昧にさせずに、よく検証して、だめだったら次にどうしていくか、これがまさにPDCAサイクルではないかと思います。こういうことができると、年次での管理が具体的にできていくと思います。そういった中で、全体的な数値が毎年「町田市課別・事業別行政評価シート」に落とし込まれて、これをベースにボトムアップで次期の5ヵ年や10ヵ年に落とし込んでいけるのだと思います。

新公会計制度の現状と課題

町田市では2012年4月に全国の市区町村で初めて企業会計方式(複式簿記・発生主義)による新公会計制度を導入しました。導入から5年が経過し、庁内において複式簿記・発生主義の考え方が定着したように思います。

ここで単式簿記・現金主義会計と複式簿記・発生主義会計の違いについて確認したいと思います。単式簿記は、家庭でつける家計簿を想像して下さい。きゅうりを買いました。100円です。トマトを買いました。300円です。というように、現金の動きをそのままつけるオーソドックスな会計です。しかし、きゅうりやトマトはすぐに使い切ってしまいますが、車の場合はどうでしょうか。車は使い切ってしまうものではないので、10年使えるとすれば、1年使っても、翌年9年分の価値が残ります。単式簿記ではこの価値が見えません。現金主義会計と発生主義会計の違いは、クレジットカード利用がわかりやすいと思います。クレジットカードで洋服を買った際、現金の動きはありません。しかし、クレジットカードで買った段階で取引は成立しています。発生主義会計では期間内の会計の動きをより正確に把握できます。今までの自治体の会計では把握できなかった価値や時期を、より正確に把握できるようにしたものが新公会計制度です。

新公会計制度は「企業会計」ですから、企業であれば当然に行っている会計制度を市で行うということです。しかし、企業と自治体では大きな違いがあります。企業は損益分岐点という明確な基準があります。プラスであれば黒字企業となり、マイナスであれば赤字企業となります。しかし、自治体が行う事業で黒字になるものはほとんどありません。企業の損益分岐点にあたるものが、新公会計制度では、当期収支差額という呼び名に変わります。当期収支差額が1億3,000万円の赤字になっている事業の場合、これがもともと1億4,000万円くらいの赤字になる予定だったが、ここまでよくなったという判断なのか、1億2,000万円くらいの予定だったけれども、予想以上にかかってしまったのか、今の仕組みだとその指標がわからないのです。 続く